Ryzyko jest nieodłączną częścią prowadzenia każdej działalności gospodarczej. Podmioty, których główną działalnością jest udzielanie finansowania innym przedsiębiorstwom lub osobom prywatnym, takie jak banki, firmy pożyczkowe czy leasingowe, są narażone na zwiększone ryzyko kredytowe. Dlatego ocena ryzyka jest w tych instytucjach jednym z najważniejszych obszarów odpowiadających za zapewnienie bezpieczeństwa i zysku z działalności. W przypadku wystąpienia zagrożenia, że klient będzie mieć opóźnienia w spłacie kredytu lub nie spłaci pełnej wysokości zobowiązania, mówimy o ryzyku aktywnym. Dążąc do jego zminimalizowania banki dysponują różnymi narzędziami. Wśród nich jest proces oceny wiarygodności klienta i jego zdolności do spłaty kredytu.

Ocena ryzyka kredytowego – credit scoring

Jednym z narzędzi stosowanych w celu oceny indywidualnego ryzyka kredytowego jest scoring kredytowy (credit scoring), czyli punktowa ocena cech i zachowań kredytowych klienta. Im wyższa liczba uzyskanych punktów, tym większa jest wiarygodność kredytowa i mniejsze ryzyko związane z udzieleniem pożyczki. Modele scoringowe najczęściej tworzone są na podstawie danych statystycznych z przeszłości. Z ich pomocą można wskazać cechy klientów, które są skorelowane z wystąpieniem prawdopodobieństwa problemów ze spłatą zobowiązania.

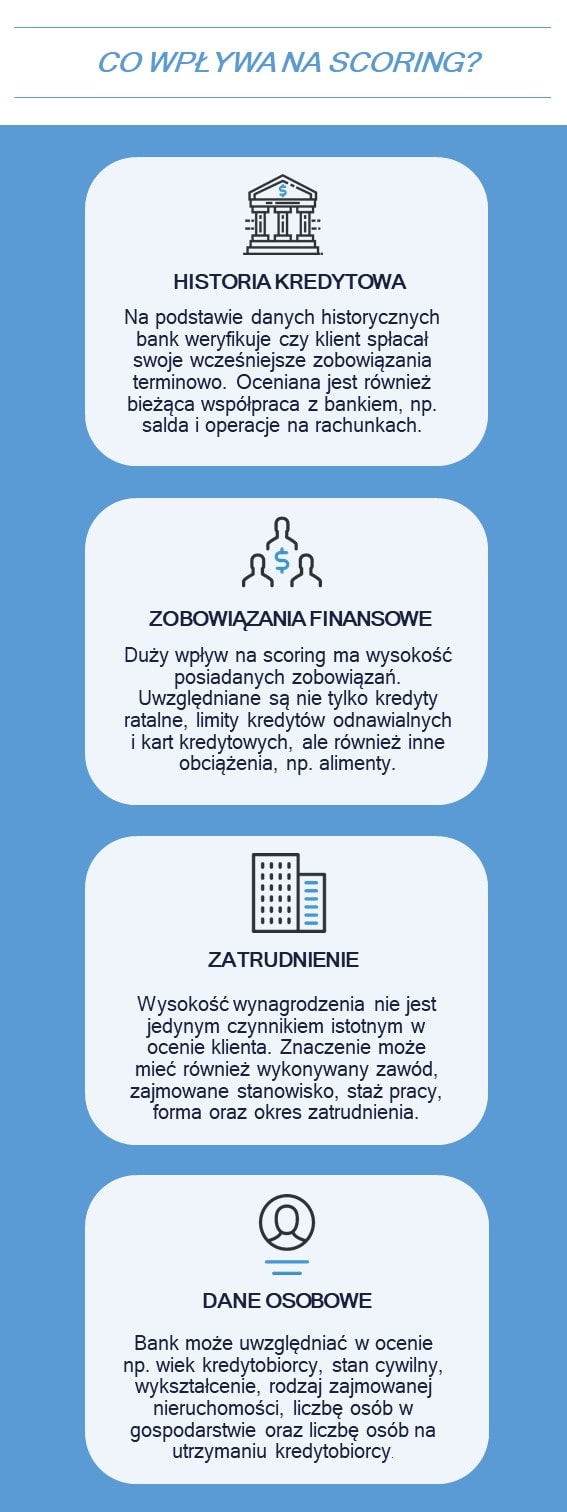

Wyróżnić można dwa podstawowe typy scoringu kredytowego – behawioralny i aplikacyjny. Scoring behawioralny wyliczany jest na podstawie danych dotyczących dotychczasowej obsługi produktów finansowych, z których korzystał klient, np. maksymalna liczba dni opóźnienia w spłacie kredytu w ostatnich 6 miesiącach, liczba czynnych kredytów gotówkowych, liczba zapytań o kredyty w określonym okresie. Przykładem scoringu behawioralnego jest scoring wyliczany przez BIK. Z kolei scoring aplikacyjny, wyliczany jest na podstawie danych podawanych przez klienta we wniosku, np. wiek, wykształcenie, stan cywilny, wykonywany zawód, staż pracy. W wielu instytucjach finansowych stosowane są równocześnie oba rodzaje scoringów. Kryteria doboru cech do modelu są określane przez banki indywidualnie jednak część wymogów co do możliwych do wykorzystania informacji o kliencie regulują przepisy Rekomendacji T KNF oraz RODO. Zgodnie z rekomendacją 6.10 analiza cech jakościowych powinna obejmować: analizę cech klienta, analizę historii współpracy klienta detalicznego z bankiem, analizę historii kredytowej klienta w oparciu o informacje dostępne w zewnętrznych bazach danych.

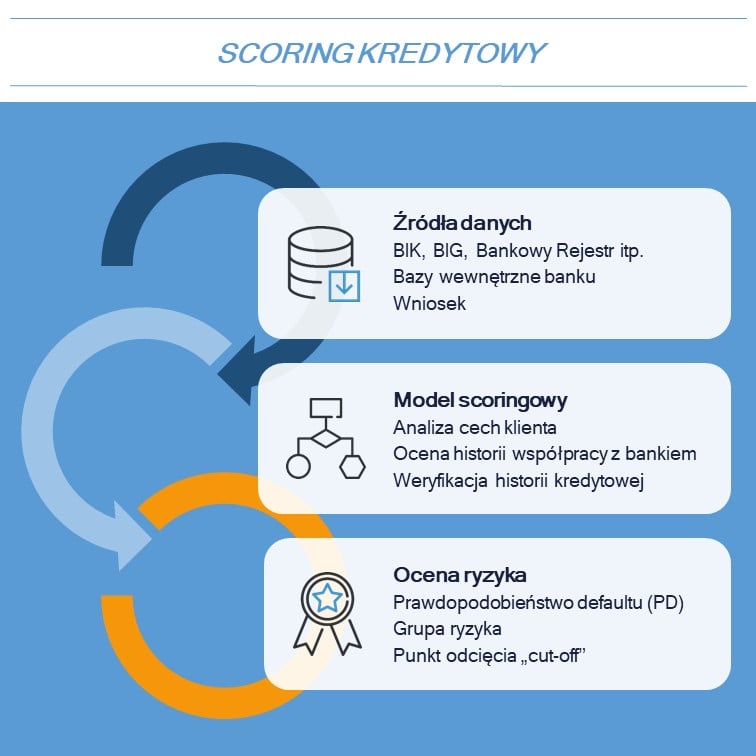

Aby pozyskać informacje potrzebne do oceny scoringu klienta banki mają do dyspozycji udostępnione bazy, m.in. Biura Informacji Kredytowej, Biura Informacji Gospodarczej czy Bankowego Rejestru. W procesie wnioskowania zbierają również szereg informacji o dochodach, posiadanym majątku i zobowiązaniach klienta oraz analizują historię współpracy z instytucją, np. historię operacji i obroty na rachunku czy korzystanie z innych produktów banku.

Zebrane informacje o kliencie są następnie porównywane z przygotowanymi w modelu tablicami scoringowymi, w których określone są wartości punktowe dla wybranych cech i ich wariantów. W przypadku zmiennych ilościowych wariantem cechy będą wyodrębnione przedziały liczbowe, natomiast dla zmiennych jakościowych wartości można pogrupować zgodnie z ich zakładanym wpływem na ryzyko.

Przyznane klientowi punkty za poszczególne cechy są sumowane w celu wyznaczenia ostatecznej oceny. Na jej podstawie wyznaczany jest współczynnik PD (Probability of Default), który określa prawdopodobieństwo, że w przyszłości klient przestanie spłacać kredyt.

Po uwzględnieniu akceptowanego przez bank poziomu ryzyka określana jest wartość PD, poniżej której wnioski są odrzucane. Jest to tzw. punkt odcięcia – cut-off. Pozwala to na przyjęcie do dalszej analizy wniosków, dla których potencjalne zyski są wyższe niż koszty związane z ryzykiem wystąpienia zaległości w spłacie kredytu.

Uzyskany poziom scoringu kredytowego decyduje nie tylko o samym przyznaniu kredytu, ale może również wpływać na warunki zaproponowane wnioskodawcy, takie jak wysokość oprocentowania, prowizji czy dostępny okres kredytowania.

Scoring nie tylko kredytowy

Wykorzystanie scoringu kredytowego w bankach jest powszechne jednak modele scoringowe mogą mieć również inne zastosowania w wielu instytucjach.

Jednym z obszarów ocenianych przez scoring może być skłonność klienta do zadłużania się. Jest to tzw. propensity scoring. Banki i firmy pożyczkowe mogą wykorzystywać ten rodzaj oceny w celu wytypowania grupy klientów, do których będą kierować nowe oferty kredytowe. Zwykle wyższa skłonność do zadłużania się cechuje klientów, którzy już posiadają kredyty. Dlatego propensity scoring można stosować łącznie ze scoringiem kredytowym, aby równocześnie wyeliminować z oferty klientów, którzy mogą mieć problem ze spłatą nowych zobowiązań.

Kolejnymi typami oceny, które mogą być przydane w działalności są churn scoring, czyli ocena ryzyka odejścia klienta oraz attrition scoring czyli ocena ryzyka, że klient przestanie być aktywnym klientem. Dla banku, tak jak każdej innej firmy, ważne jest aby utrzymać dobrych klientów, którzy aktywnie korzystają z oferowanych produktów. Stosując wspomniane formy oceny, bank może z wyprzedzeniem rozpocząć działania mające na celu utrzymanie lub zwiększenie zaangażowania klienta. W ocenie bank może brać pod uwagę np. rodzaj posiadanych przez klienta kredytów, salda na rachunkach i wykonywane na rachunkach operacje.

Pomimo uwzględniania algorytmów oceny ryzyka kredytowego w przypadku części klientów może pojawić się problem ze spłatą zadłużenia. W takiej sytuacji bank może zastosować collection scoring, który ocenia szansę, że klient poradzi sobie z zaległościami. W wielu przypadkach problem ze spłatą raty jest sytuacją przejściową i wystraczającym działaniem ze strony banku będzie wysłanie przypomnienia o spłacie zaległej raty. Zastosowanie modelu scoringowego pomoże bankowi w ocenie, czy problemy ze spłatą zadłużenia mogą się pogłębiać.

Wśród innych obszarów wykorzystania scoringu można wyróżnić ocenę ryzyka wyłudzenia kredytu, czyli fraud scoring. Na podstawie danych klienta bank może określić, jakie jest w przypadku danego wniosku ryzyko, że kredytobiorca próbuje wyłudzić kredyt, np. poprzez kradzież tożsamości lub podanie nieprawdziwych danych, które zawyżają zdolność kredytową wnioskodawcy.

Poszczególne modele scoringowe różnią się między sobą przede wszystkim ocenianym obszarem i, co za tym idzie, zakresem ocenianych cech i okresem prognozy. Zasada działania i proces wyznaczania oceny są analogiczne do scoringu kredytowego.

Wsparcie systemowe przy implementacji modeli scoringowych

Modele scoringowe podlegają walidacji i często wymagają dostosowania pod aktualne warunki rynkowe. Sam proces oceny jest automatyzowany z wykorzystaniem różnych systemów. Narzędzia zastosowane do implementacji w systemie wybranego algorytmu oceny powinny umożliwiać pracownikom poszczególnych jednostek możliwość łatwiej zmiany parametrów w zakresie typowanych cech klienta, sposobu ich wyznaczania oraz punktacji zawartej w tablicach scoringowych. Zmianie może też ulegać akceptowany przez bank poziom ryzyka w danym obszarze, więc również ta wartość powinna podlegać prostej parametryzacji z poziomu pracownika biznesowego.

Im więcej danych, którymi można efektywnie i masowo zarządzać, tym lepsza jakość oceny ryzyka. Rynek IT dostarcza rozwiązania ułatwiające pobieranie i korzystanie z danych, takie jak VSoft Connectors – narzędzia umożliwiające szybką integrację z zewnętrznymi bazami danych (np. BIK, BIG, ERIF, Kontomatik i inne). Jako firma specjalizujemy się w dostarczaniu rozwiązań dla instytucji finansowych, w tym systemów do obsługi działań kredytowych i windykacyjnych. VSoft Credit pozwala centralnie zaimplementować modele scoringowe, ratingowe, zdolności kredytowej i inne algorytmy niezbędne do podjęcia decyzji. Działając kompleksowo z naszymi klientami, usprawniamy i automatyzujemy ich codzienne procesy, zwiększamy sprzedaż produktów i jakość obsługi klientów.