Niemal każdego dnia na świecie wdrażane jest jakieś nowe rozwiązanie technologiczne lub nowa wersja systemu informatycznego. Wszelkiego rodzaju transformacje obecnych systemów wymuszają przede wszystkim sytuacje awaryjne, takie jak na przykład życie i praca podczas pandemii COVID. W przypadku takich transformacji możliwość szybkiej i bezproblemowej migracji aplikacji/systemów/danych do tzw. chmury odgrywa znaczącą rolę. Migracja jest ogromną szansą dla firm na usprawnienie procesów, wzrost efektywności, czy też oszczędności kosztowych, jak i bezpośrednim wsparciem wszelkiego rodzaju eko-przemian w świecie IT.

Wspomniana rewolucja nie omija również obszaru bankowości, a co za tym idzie sektora kredytowego stojącego obecnie na skraju olbrzymiego wyzwania, jakim jest wdrożenie technologii chmurowej. Banki dostrzegły nie tylko wymierne korzyści finansowe, ale również szanse na rozwój technologiczny i praktyczne wykorzystanie możliwości m.in. technologii blockchain, sztucznej inteligencji, czy też zastosowania chatbot’ów, ale zarazem ma świadomość z jakim wiąże się to ryzykiem. Instytucje finansowe w dalszym ciągu podchodzą do tematu bardzo ostrożnie. Jednak mimo to, dzięki praktycznie nieograniczonym możliwościom budowania partnerskich ekosystemów i poszerzania portfolio świadczonych usług, już teraz stały się bardziej elastyczne i lepiej reagują na potrzeby rynku.

Cloud Computing – podstawowe modele usług oraz wdrożenia

W ramach usług chmurowych wyróżniamy trzy główne modele: SaaS (Software as a Service), PaaS (Platform as a Service) oraz IaaS (Infrastructure as a Service). Każdy z nich oferuje inne opcje wykorzystania chmury w systemach kredytowych – od zarządzania dokumentami po analizę ryzyka kredytowego.

Czym różnią się poszczególne modele?

SaaS – dostawca oferuje aplikacje i oprogramowanie jako usługę przez Internet. Użytkownicy mają dostęp do nich „na żądanie” bez potrzeby instalacji na własnych serwerach czy konieczności zarządzania infrastrukturą.

W sektorze kredytowym biznesowe przypadki użycia mogą obejmować zarządzanie procesami kredytowymi, analizy ryzyka, obsługi klienta czy współpracę między zespołami.

PaaS – dostawca oferuje kompletną platformę programistyczną umożliwiającą rozwój i utrzymanie całego systemu. Przykłady platform PaaS to Google Cloud Platform lub Microsoft Azure.

Pozwala bankom usprawnić rozwój i obniżyć koszty IT oraz zapotrzebowanie na sprzęt i oprogramowanie.

Iaas – dostawca oferuje infrastrukturę IT jako usługę. Użytkownicy mają dostęp do zasobów takich jak moc obliczeniowa, pamięć bez konieczności dbania o ich zarządzanie.

Umożliwia bankom korzystanie z tych zasobów w modelu outsourcingu.

Rozwiązanie Cloud Computing daje szereg dostępnych opcji: od przeniesienia i „postawienia” wszystkiego na chmurę, po mieszanie i dopasowywanie rodzajów dostępnych chmur w zależności od potrzeb. Dzięki temu banki mogą podejść do transformacji stopniowo, łączyć i dopasowywać rozwiązania hybrydowe, czy nawet wielochmurowe w oparciu o swoje potrzeby organizacyjne, dojrzałość i gotowość.

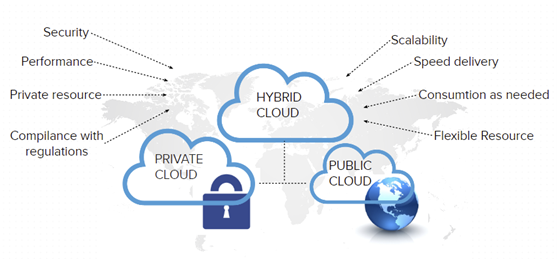

Poniżej przykład podziału chmur ze względu na sposób jej wdrożenia:

Chmura prywatna – chmura stworzona i zarządzana przez jedną organizację, dostęp do niej jest ograniczony wyłącznie do użytkowników z danej organizacji, dzięki temu zwiększając zabezpieczenie danych i kontrolę nad środowiskiem.

Chmura publiczna – chmura zarządzana przez zewnętrznego dostawcę usług chmurowych (jak na przykład Amazon Web Services, Microsoft Azure czy Google Cloud Platform) dostępna dla szerokiej publiczności a zasoby udostępniane na zasadzie elastycznej alokacji. Mimo wielu zalet mogą nie spełniać wszystkich wymagań i regulacji koniecznych w sektorze finansowym.

Chmura hybrydowa – połączenie chmury publicznej i prywatnej dające możliwość korzystania z zalet obu rozwiązań. Część zasobów i usług przechowywana jest lokalnie a część udostępniona przez zewnętrznych dostawców. Chmura hybrydowa pozwala na lepszą kontrolę nad danymi i usługami oraz umożliwia elastyczność, oraz skalowalność.

Korzyści płynące z zastosowania chmury

Ostatnie lata w bankowości to okres wielu wyzwań. Wpłynęła na to bardzo duża zmienność otoczenia, która przejawiła się także w sferze regulacyjnej, a także duża zmienność zachowań i oczekiwań klientów, konkurencji po identyfikację coraz to nowszych zagrożeń i konieczność analizy kwestii związanych z bezpieczeństwem. Taka sytuacja staje się już powoli normą, dlatego banki sięgają coraz chętniej po nowe rozwiązania.

Zastosowanie nowej technologii Cloud Computing wiąże się z wieloma korzyściami, jak i kolejnymi wyzwaniami jakie stoją przed sektorem kredytowym.

Poniżej kilka wybranych korzyści:

Skalowalność i koszty:

- Chmura pozwala instytucjom kredytowym na łatwe dostosowanie zasobów do bieżących potrzeb. Dzięki dużej elastyczności banki mogę zwiększać i zmniejszać zasoby względem sezonowej fluktuacji obciążenia.

- Redukcja kosztów utrzymania, zarządzania i konserwacji – wydatki operacyjne stają się elastyczne zamiast dużych jednorazowych nakładów.

- Raportowanie zużycia w czasie rzeczywistym.

Elastyczność i dynamika rynku:

- Szybsze wdrażanie infrastruktury i usług IT.

- Wprowadzenie przez sektor kredytowy nowych produktów i usług na rynek oraz dostosowanie się do zmieniających potrzeb klientów.

- Skrócenie cyklu projektu – zmiany mogą być realizowane szybciej i taniej.

- Automatyzacja wielu procesów kredytowych oraz oceny zdolności, a co za tym idzie większa efektywność pracy, redukcja błędów.

- Wykorzystanie sztucznej inteligencji i uczenia maszynowego do przewidywania ryzyka kredytowego, optymalizacji ofert kredytowych czy wykrywania oszustw.

- Big Data i analityka – lepsze zrozumienie klientów, predykcja ich zachowań oraz szybsze podejmowanie decyzji kredytowych.

Bezpieczeństwo:

- Zastosowanie zaawansowanych technologii szyfrowania danych czy mechanizmów uwierzytelniania pozwalają na jeszcze większą ochronę danych klientów i minimalizację naruszeń bezpieczeństwa (wysokie standardy dostawców chmury i duże nakłady finansowe na ten aspekt).

„Green IT”:

- Przeniesienie usług do środowiska wirtualnego zmniejsza zużycie energii i śladu węglowego.

Wyzwania

Mimo wielu korzyści płynących z wdrożenia chmury w systemach kredytowych największą niewiadomą są kwestie związane z regulacjami, których banki muszą przestrzegać. Jednak ostatnie 2 lata przyniosły w tym zakresie zmiany na polskim rynku bankowym. Należy wskazać w tym kontekście trzy elementy – komunikat KNF ze stycznia 2020 r. („Komunikat Chmurowy KNF”) dosyć precyzyjnie ujmujący używanie rozwiązań chmurowych w instytucjach nadzorowanych. Wprowadziło to wspólny mianownik pomiędzy uczestnikami procesu wdrożenia chmury a departamentami wewnętrznymi banku. Drugi to reakcja szerokiej reprezentacji banków przy Związku Banków Polskich i Forum Technologii Bankowej w postaci opracowania w marcu 2020 r. standardu PolishCloud. To praktyczny przewodnik dla zespołów bankowych, jak wdrożyć chmurę. Trzecim elementem jest powstanie w 2019 roku Operatora Chmury Krajowej i inwestycje z partnerami Google czy Microsoft w rozbudowę usług OChK także dla rynku bankowego. Natomiast w dalszym ciągu brakuje złagodzenia przepisów zapisu art. 6 prawa bankowego pod kątem outsourcingu łańcuchowego i nieograniczonej odpowiedzialności.

Niestety wiele przepisów prawnych i regulacji jest wciąż niejasnych, które nie ułatwiają a wręcz ograniczają wdrożenie chmury. W systemach kredytowych niezwykle istotna staje się analiza dużych zbiorów danych (pod kątem identyfikacji ryzyka i wykrywania nadużyć) lecz samo udostępnianie wrażliwych danych również podlega przepisom takich jak m.in. RODO, czy PSD2.

Kolejnym wyzwaniem jest integracja z istniejącymi już systemami IT oraz brak odpowiedniego doświadczenia w procesach związanych z wdrażaniem rozwiązań chmurowych. Przebudowa lub migracja aplikacji wymaga znacznych nakładów finansowych oraz dużej ilości pracy.

Podsumowanie

Technologie chmurowe przynoszą wiele korzyści dla sektora kredytowego, takich jak redukcja kosztów, zwiększenie efektywności czy bezpieczeństwa danych. Wdrożenie chmury obliczeniowej wiąże się jednak z wieloma wyzwaniami, takimi jak ochrona prywatności czy zgodność z wieloma regulacjami. Cały sektor kredytowy, czy w ogóle bankowy stoi dziś przed wyzwaniem przetwarzania, wsparcia analitycznego, na podstawie którego biorąc pod uwagę całe zestawy danych można wywnioskować oraz odkryć np. wzorce zaangażowania klientów. Dzięki technologiom dostępnym w chmurze jest to możliwe do osiągnięcia zaledwie w klika minut, natomiast w trybie „analogowym” zajęłoby to na pewno co najmniej kilka dni.